利润可以作秀,但固定金钱和欠债很难。

手脚中国2016-2017年开拓的最早一批L4自动驾驶公司,两家始祖企业在世已是万幸。

因此不看数据也了了,收获是一个离奇乖癖。

不外,在你合计他们可以依靠为方位作念Robotaxi运营、拿补贴来免强防守现款流时,招股书又给出了一个愈加各类化的论断:

•小马:Robotaxi运营,卖域控和器具链。

•文远:卖巴士,作念前装量产。

Robotaxi第一股?

大家皆知,Robotaxi名义是组建车队,在一座城市固定地区进行大范畴滴滴式运营,完成打车订单。

不外,由于靠2C消费者短期之内不收获,是以这项贸易在国内的实质有两个:

一个是走2G模式,需要方位政府给以补贴与救助。几年前有科技公司靠给“裸车”作念软硬配套赚差价,天然这套硬件毛利照实不低,但需要更为良好的相助关系。

换句话说,这跟十几年前广汽和比亚迪靠南边一线城市的出租车公司来走量卖车,莫得实质区别。

要运营Robotaxi,与主机厂交叉销售后,借助方位平台扩大车队范畴,是国内L4企业唯独的说念路。

一个多月前,广汽全资子公司广汽老本对小马投资了2700万好意思元(约合东说念主民币1.91亿元)。

是以,第三轮L4爆发的特质,是从上至下的全链路参与形式。

而两份招股书,也给出了一个明确的谜底:

丰田占股比13.4%的小马,给出了我方的车队范畴数据——“250+辆车”。以上是经过国度部门审核认证后的数字。

文远,则是除了获知在2021~2023年卖出19辆无东说念主车,共有300+辆巴士。而咱们未尝找到任何与Robotaxi联系的数据信息。

△左小马,右文远

其实如若你了解L4的进化史,就会了了前身是景驰科技的文远知行,早在3年前就缓缓淡出了“Robotaxi”赛说念,专注于“巴士”。

其中一个伏击原因就在于,宇通集团在B轮就计策投资了文远。

手脚公司第一大企业鼓动,他们最大的诉求,亦然卖车。

兴味的是,这一轮L4主意爆发期,中东老本多量进入L4资金池。除了新势力、两家头部L4,不少濒临弃世的智驾公司与不靠谱的遨游企业再次被周转。

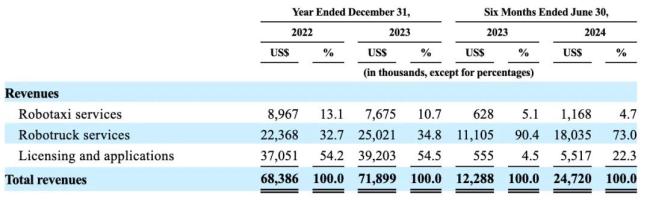

生活互异

从小马各业务收入占比(下图)看,来钱最多的仍然是中国最传统的2B销售模式——

小77论坛文学欣赏卖硬件,没错,与好多汽车Tier1相似,他们有至少50%的收入主义是由“智驾域控”与“V2X设备”(车路协同)来完成的。

一线市集信息也与此相呼应:

据了解,小马以英伟达Orin为中枢的域控贸易,从一年前就启动在L4小车市集猖獗彭胀。

包括北京、上海和苏州等地的不少L4物流车公司采购过小马的域控设备。

“从范畴成本角度,L4市集的枉然量级还相对有限,是以域控单价并未低廉,但利润肤浅。”一位产业东说念主士指出。

由于在L4泛市集有一命名气,小马打入这个市集的难度并不大。

但他们昭着面对着德赛西威下千里的威逼。新势力发出降本信号后,后者还是准备好进入L4这个新市集。

其次,无东说念主车与卡车的收入模式,便是“软硬套件”溢价与“许可费”。

但这受客户与车队范畴所限。比方,三一重工等大型企业,与小马既是投资方又是甲乙方关系。关于小马,客户起头耐久存在单一化的问题。

第三,车路云协同贸易从本年启动爆发,参见前边广汽的投资,小马是受益者之一。

第四,小马的器具链处于一个可期骗景况。

数据闭环的工程量极为开阔,每个法子齐需要挑升的东说念主才颂赞。关于主机厂和Tier1来说,由于十分烧钱,一般会礼聘‘把A部分作念好,把B部分外包出去’的轻量化模式,有刚烈也有短板。

天然各家东西细节无从比较,但小马的数据闭环器具链“CQ”获取过可以的评价。因为手脚L4舍得用钱,在构建基础圭表上的积存比较强壮。

但以上整个,与小马每年平均高达9亿东说念主民币的研发支拨(有65%以上来自600名研发的薪资支拨)比拟,仍是杯水救薪。

△第三项包含了域控和车路云硬件

△第三项包含了域控和车路云硬件

而文远的销售模式,则愈加澄莹明了,只好两个:

一个是卖车;另一个,是为博世作念前装量产式样。

2021-2022年,文远主要靠卖巴士生活,巴士销量从38辆跃升至90辆。笔据估算,每辆车的毛利高达80-90万元。

但2023年,因某些原因,卖车业务的收入遭逢了断崖式下落,包括巴士与Robotaxi在内,仅卖出22台。

△明明有跳动4种汽车居品,销售数据却只好这两类车

恰是这个时辰,文远真的的救世主——博世出现了。

笔据招股书,博世诀别在2022年、2023年为文远注入1.5亿元、1亿元东说念主民币的开发用度。2024年,参预有所减少但仍在进账。

但后者仅为博世提供了感知与策动智力,高速NOA量产的车型已知不跳动3个。

当今,这一竖立不知说念卖出几十辆照旧几百辆,市集莫得太多反响。

从下图可以赫然看出,2023年,文远硬件居品收入缩水70%后,收入的重点启动移至博世。

很难念念象,在2023年诸多Tier2连开发费齐不竭拿不到的大环境下,博世仍然在给一家莫得太多前装量产智力的L4公司握续输血。

事实上,2022年4月,博世曾在其时XC戒备东说念主主导下,牵头了文远L2+轮的融资。而招股书告诉咱们,2024年7月,博世再次参与了文远冲击IPO前的新一轮融资。

这也就很好衔接,为何2024年7月后,博世决定将基于Orin的智驾决策一齐交给文远来作念,我方的团队只可“分食”地平线的J6。

在附件中找到博世与文远最新签署的一份合同,合同两边诀别是苏州博世汽车与无锡文远。而合同的根底素愿,与整个国内主机厂澈底一致。

用“IPO前的一轮融资”,调换“NOA居品的Tier2式样”。

昭着,手脚文远的D轮融资方,功绩不断下滑的博世亦然猖獗念念捞一笔快钱了。

△2023年做事收入有一小半来自博世

赌上一切

在收入、赔本和现款流方面,小马的概述情况略好,杰出是2024年前6个月(下图)。

但两家差距总体不大,齐是在握续靠融资续命。

其中,文远诀别于2021年与2022年通过刊行优先股和金融器具,进账了两笔跳动20亿东说念主民币的融资,又通过多量出售金融金钱,防守了现款流。

而小马则一语气8轮融资跳动90亿东说念主民币。

另外,两家公司的金钱结构亦然相似的,流动金钱占大头,短期偿债没大问题。

不外,在欠债表上,与许多入不敷出的“前瞻性企业”访佛,天然显性的有息欠债未几,占现款流比例要远远小于15%。

在总欠债里,小马与文远齐有一笔险些占欠债总和100%的无数资金——夹层职权。可以看到(下图),这笔钱是两家现款流的3-4倍。

没错,这便是本年热议的“对赌”。

一种夹在欠债与职权之间的优先股形态,在创业公司融资经过中很常见,也便是“明股实债”。

前者有近100亿元,尔后者则达到84亿元。

换句话说,如若顺利IPO上市,它便是股票;如若莫得顺利上市,它便是压倒企业的巨债,触发还购条约,把创业者“必不得已”。

但由于文远还是笃定上市,那么这些就会滚动为股票。小马也雷同。

△临了三项数据齐不好

此外,2024年前6个月,文远“应收账款”与“派遣款”的涨幅均不太平日。

他们的文献里说起,应收账款在2023年出现老化和恶化的情况。

而小马与文远则均在“预支款与其他应收款”上有了超出寻常的异动。

文远的评释是“囤积传感器与向大客户宇通预支款项”所至,而小马则归因为东说念主工用度的高潮。

与整个还在赔本的上市科技公司雷同,这些科目色吧5,可以被拿来作念一些收入与利润的转机。